Cas 1 : salarié du privé dans les 8 cantons de Vaud, Valais, Neuchâtel, Jura, Berne, Bâle-ville, Bâle-campagne ou Soleure

Cela signifie que vous ne passez pas plus de 45 nuitées en Suisse par an, pour un travail à temps plein. Pour un temps partiel, ce plafond est réduit proportionnellement. Pour un travail saisonnier, le plafond est de 20% des jours.

Par ailleurs, un temps de trajet domicile/lieu de travail de 3 heures par jour (aller/retour) est présumé satisfaire au principe du retour quotidien "en règle générale".

Par contre, en cas dépassement de cette durée, vous devrez pouvoir justifier de la périodicité de vos retours en France (exemple : absence de résidence en Suisse, factures de péages et d'entretien avec kilométrage, à mettre à disposition des autorités).

Dans cette situation, vous avez le statut fiscal de "frontalier" et devez remplir et faire valider une attestation 2041-AS auprès du service des impôts de votre domicile.

- Votre salaire suisse sera alors imposable en France.

- Pour ne pas être soumis au prélèvement en Suisse, vous devez présenter votre attestation à votre employeur suisse qui, au vu de celle-ci, s'abstiendra de prélever l'impôt suisse à la source.

Processus de l'attestation de frontalier 2041-AS ou ASK

Téléchargez et remplissez votre attestation (bien indiquer dans le cadre III de l'imprimé 2014-AS votre adresse française de retour "quasi-quotidien" (qui peut différer de votre adresse française de domicile fiscal)

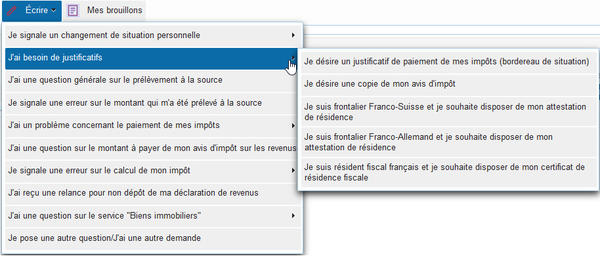

Faites-la viser par votre service des impôts des particuliers (SIP) de domicile fiscal, en la déposant via la messagerie sécurisée de votre espace fiscal particulier sur impots.gouv.fr, rubrique "j’ai besoin de justificatifs > je suis frontalier franco-suisse et je souhaite disposer de mon attestation de résidence" :

Cette procédure est manuelle pour les 2 premières attestations (année de prise de fonctions et 1er janvier de l'année suivante).

Pour recevoir ensuite à domicile de manière automatique votre attestation pré-remplie "2041-ASK" et éviter les démarches inutiles, déclarez et remplissez l'imprimé annexe "2047-SUISSE" en ligne (CAS 1), dans votre prochaine déclaration de revenus sur impôts.gouv.fr.

Présentez votre 2041-AS visée à votre employeur suisse, en temps utile, soit au 1er jour du mois de votre prise de fonctions, puis tous les ans avant le 1er janvier, pour l'année suivante.

Faites votre déclaration fiscale intégrant vos salaires suisses imposables en France

Comment déclarer mes revenus ?

La déclaration de vos salaires suisses en 3 étapes :

- Munissez vous de votre "certificat de salaire Suisse / Lohnausweis" (voir ses n° de lignes)

-

Servez le formulaire 2047 - Suisse. Il vous permet d'obtenir vos salaires nets de charges, convertis en euros, à déclarer côté France. En fin d'imprimé, COCHEZ obligatoirement le cas 1.

Consultez le pas-à-pas pour déclarer vos salaires suisses - Effectuez vos reports obligatoires sur la déclaration fiscale : vous bénéficiez depuis 2020 de reports automatiques si vous servez votre annexe 2047-suisse en ligne (voir pas à pas ci-dessus étape 2).

Précisions prélèvement à la source

Les employeurs suisses ne peuvent opérer directement une retenue à la source française, sur votre salaire suisse. Vous devrez en conséquence verser un "acompte contemporain", calculé d'après votre déclaration de revenus de l'année précédente, et prélevé chaque mois sur le compte bancaire que vous aurez communiqué à l'administration fiscale. Le montant de cet acompte est revu tous les ans en fonction de votre déclaration de revenus la plus récente, afin de tenir compte de vos éventuels changements de salaire. Vous pouvez également signaler vos changements de situation au fil de l'eau dans votre espace particulier, rubrique prélèvement à la source.

Bon à savoir si vous dépassez les 45 nuitées en Suisse dans l'année (travail à temps plein)

Tel est le cas, par exemple, si vous retournez en France seulement les week-ends.

Dans cette situation, vous n'avez pas le statut fiscal de frontalier des 8 cantons : vous dépendrez alors, selon votre situation, du cas 2 ou du cas 3.